IMPOSTO DE RENDA 2026 Deixe um comentário / Artigos / Por Aline 04.2026 – IRPF 2026 clique no link acima

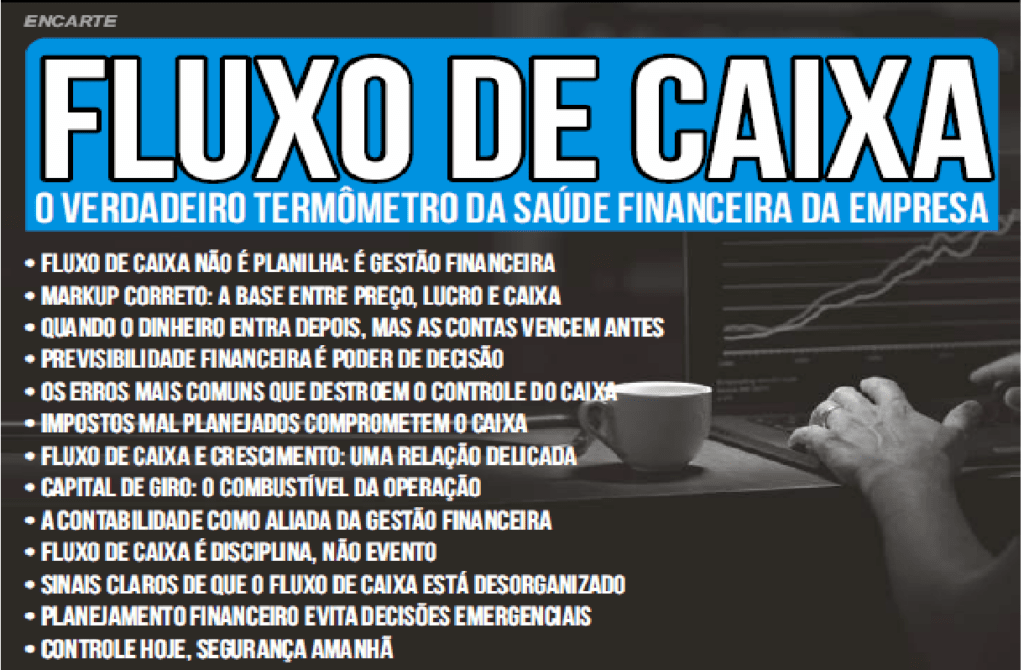

FLUXO DE CAIXA Deixe um comentário / Artigos / Por Aline 03.2026 – FLUXO DE CAIXA CLIQUE NO LINK ACIMA

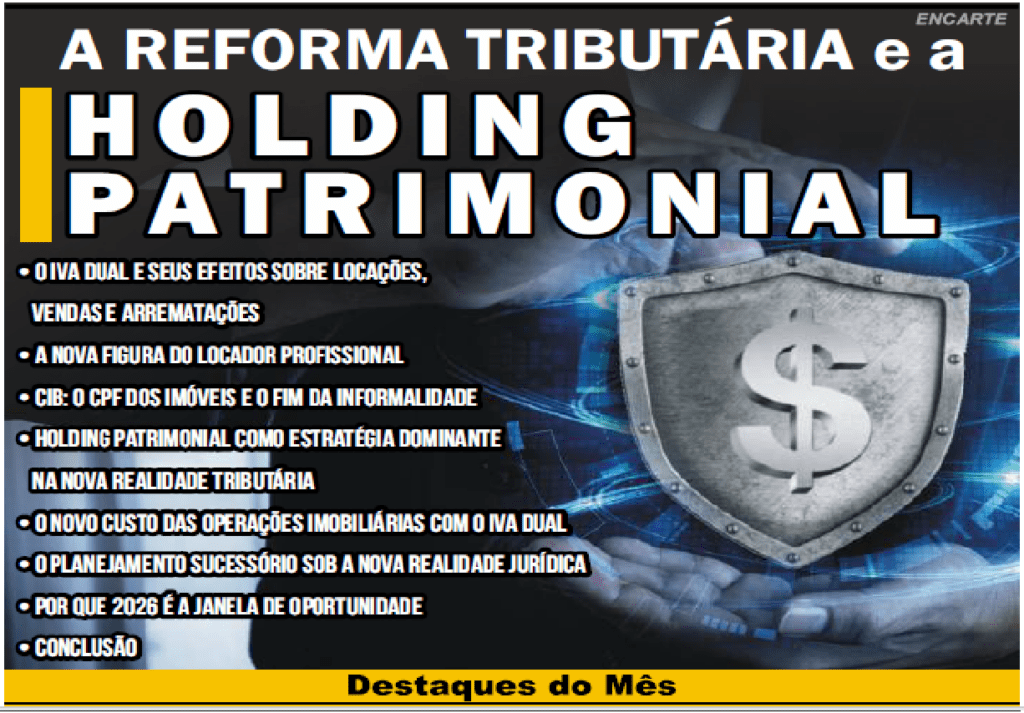

HOLDING PATRIMONIAL Deixe um comentário / Artigos / Por Aline 02.2026 – HOLDING PATRIMONIAL CLIQUE NO LINK ACIMA

SIMPLES NACIONAL Deixe um comentário / Artigos / Por Aline 01.2026 – SIMPLES NACIONAL CLIQUE NO LINK ACIMA

2025.11 – 13 SALARIO Deixe um comentário / Artigos / Por Aline 2025.11 – 13 SALARIO CLIQUE NO LINK ACIMA

2025.10 – ESCALA 24X48 Deixe um comentário / Artigos / Por Aline 2025.10 – ESCALA 24X48 CLIK NO LINK ACIMA

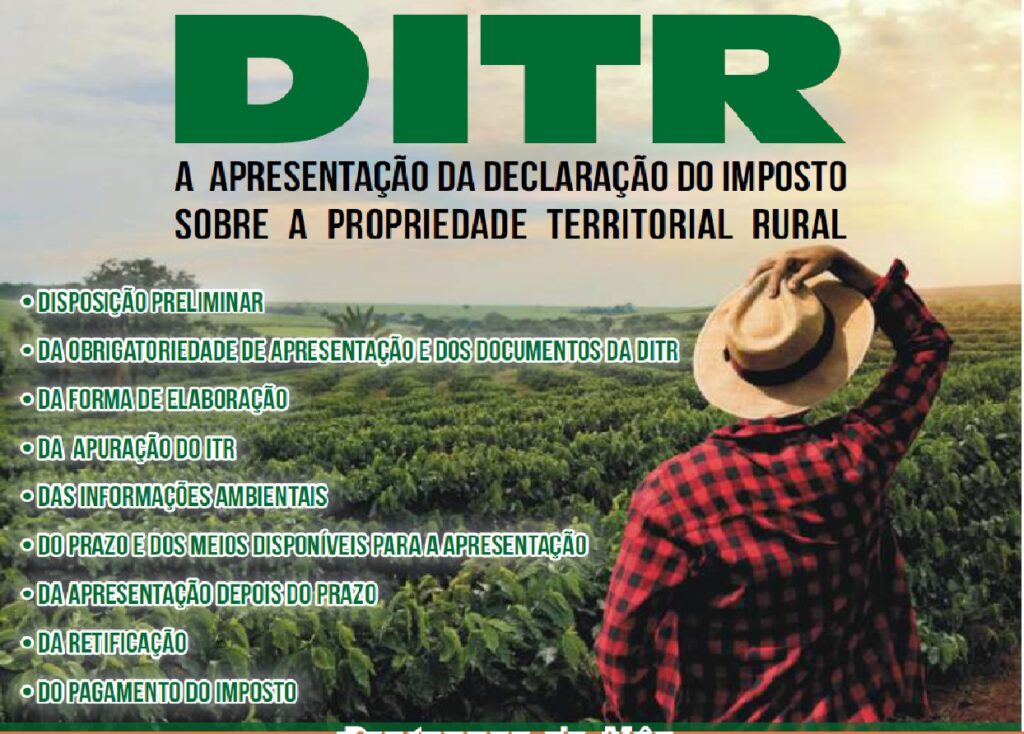

2025.09 – DIRT – IMPOSTO DE RENDA RURAL Deixe um comentário / Artigos / Por Aline 2025.09 – DIRT – IMPOSTO DE RENDA RURAL CLIQUE NO LINK ABAIXO

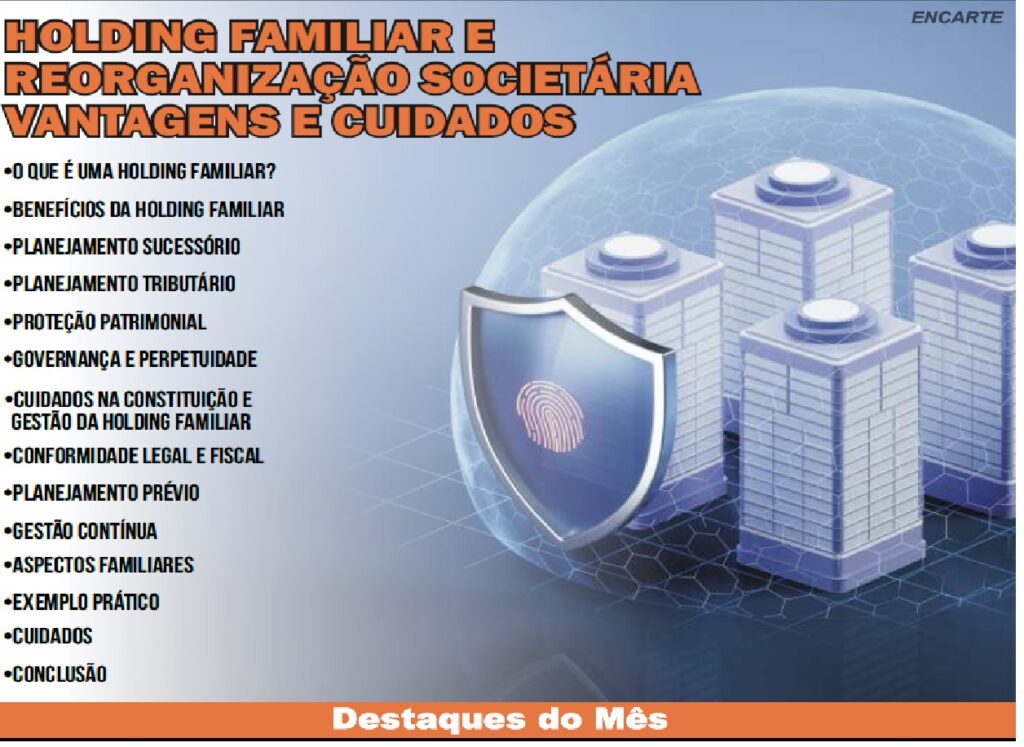

2025.08 – HOLDING FAMILIAR Deixe um comentário / Artigos / Por Aline 2025.08 – HOLDING FAMILIAR E REORGANIZAÇÃO SOCIETÁRIA CLIQUE NO LINK ACIMA

2025.07 – MUDANÇA REGRAS DE FERIADOS Deixe um comentário / Artigos / Por Aline 2025.07 – MUDANÇA REGRAS DE FERIADOS CLIQUE NO LINK ACIMA